住宅ローン控除の仕組みって?申請方法は?

金融機関などの提供する住宅ローンを利用し、一定の条件を満たすマイホームを購入した場合、「住宅借入金等特別控除」(通称、住宅ローン控除)を利用することができます。 今回はマイホームの購入に際し、金銭的負担を大きく軽減する住宅ローン控除の仕組みと、控除を利用するのに必要な残高証明書の取扱いについて解説していきます。

住宅ローン控除の仕組みとは?

住宅ローン控除は、銀行などの金融機関から返済期間10年以上の住宅ローンを利用し、床面積50平方メートル以上のマイホームを新築または取得した後、半年以内に居住を開始してその年の12月31日まで引き続き居住し続けることを要件として、所得税の税額控除を受けることができます。 住宅ローン控除の仕組みは年々変化しており、マイホームを購入したタイミングによって控除の内容が異なります。 現在の住宅ローン控除は、消費税の税率が10%へ改正されたことを受け、消費税率10%でマイホーム取得して、2019年10月1日から2020年12月31日までに居住を開始した場合は、住宅ローン控除の適用期間が13年に延長されています。 住宅ローン控除の控除額は1年目から10年目までは住宅ローンの年末残高の1%が上限40万円まで税額控除され、11年目から13年目は住宅ローンの年末残高の1%または、(住宅取得等対価の額-消費税額)×2%÷3のいずれか低い方の金額が税額控除されます。

住宅ローン控除の効果をシミュレーション

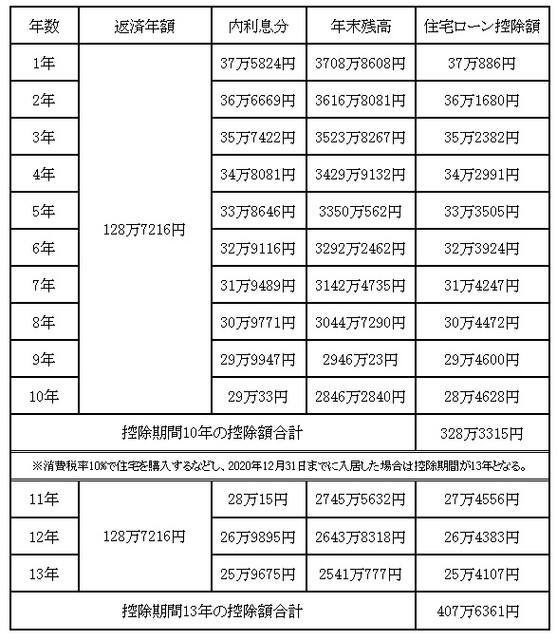

数式だけでは住宅ローン控除の効果が分かりにくいため、以下の条件でシミュレーションを行ってみます。 【シミュレーション条件】 借入金額:3800万円 金利:1%(全期間固定) 借入期間:35年間の元利均等返済 入居開始日:2020年12月

図表1

このように住宅ローン控除は、数百万円単位の節税効果を得ることができる、マイホーム購入に役立つ大切な制度です。本人が負担する所得税、住民税が控除の上限となりますが、その控除を生かしきるには、しっかりと申請を行うことが欠かせません。

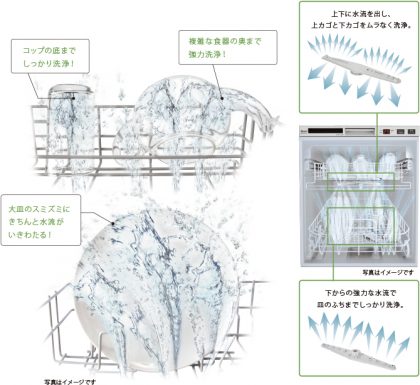

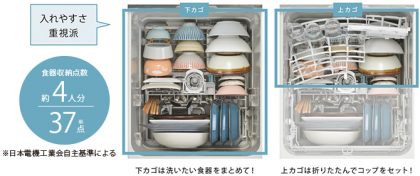

水道水に含まれるカルシウムやマグネシウム等が原因により、フライパンやグラスの表面に白い水滴跡が残ることがあります。(洗剤残りとは異なります)

水道水に含まれるカルシウムやマグネシウム等が原因により、フライパンやグラスの表面に白い水滴跡が残ることがあります。(洗剤残りとは異なります) 美しい仕上がりを実感 界面活性剤の作用を利用し、食器やグラス表面の水滴をおさえて、乾燥時の水滴跡を残さないようにします。

美しい仕上がりを実感 界面活性剤の作用を利用し、食器やグラス表面の水滴をおさえて、乾燥時の水滴跡を残さないようにします。

この記事へのコメントはありません。